お店で受け取る

お店で受け取る

(送料無料)

配送する

配送する

納期目安:

05月27日頃のお届け予定です。

決済方法が、クレジット、代金引換の場合に限ります。その他の決済方法の場合はこちらをご確認ください。

※土・日・祝日の注文の場合や在庫状況によって、商品のお届けにお時間をいただく場合がございます。

オンラインショップ Amazon.co.jp: 完全版 昭和・平成史年表: 1926-2019 : 平凡社: 本 財務、会計の詳細情報

Amazon.co.jp: 完全版 昭和・平成史年表: 1926-2019 : 平凡社: 本。知価革命: 工業社会が終わる知価社会が始まる (PHP文庫 サ 7-4。こくえい通信 | こくえい不動産調査。令和6年産 新潟産コシヒカリ 玄米 20kg 新米 精米可 ④。

。上達の法則 効率のよい努力を科学する (PHP新書) | 岡本 浩一。

| 商品説明 |

※付属品に関しては画像にてご確認いただけるものが全てとなっております。zaa534♪会計監査の基礎知識 (会計学基礎講座 6) 高田 正淳 (編さん) 中央経済社 (1988/8/5)。価値工学入門 : コスト引下げの新技法 南川利雄 著 同文館 1963年。何卒ご了承くださいませ。会社財務カルテ 2015 Data Ban k東洋経済 西本2115。利益造出マニュアル/西尾慎三(著者)。新古品・未開封品(シュリンク付きのものは中の確認を行っておりません) | |

| B | 中古品としては綺麗と判断した商品。[A11626835]図解 財産評価〈平成21年版〉 公治, 青木。☆くC‐190201 レア〔商業計算表〕外国為替換算表。 |

| C | 中古品として一般的な状態の商品。★新品★グループ法人税制への実務対応 DVD1枚 / 新日本有限責任監査法人/公認会計士 太田達也 資格取得 税理士 アナリスト 限定品! №51。[A12230258]調査事例からみた 法人税の実務 山本 守之。 |

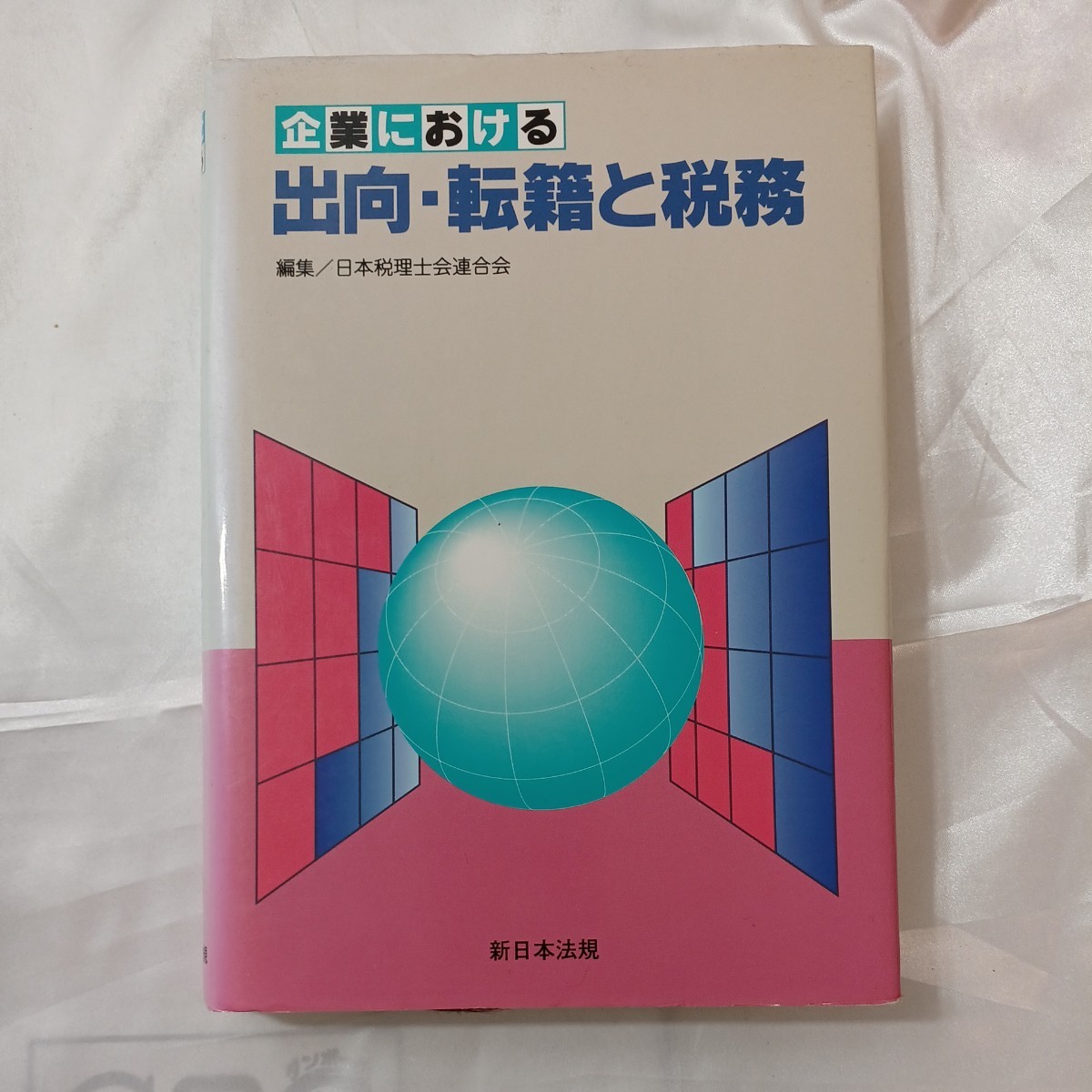

| D | 中古品と考えても、気になる汚れやキズなどがある商品。[A12125636]租税法 2009年版 (公認会計士新トレーニングシリーズ) TAC公認会計士講座租税法研究会。zaa-461♪企業における出向・転籍と税務 日本税理士会連合会 (著),田中巌(著) 新日本法規出版(2000/1/1)。 |

| J | ジャンク品。[A01306961]原価計算。税務通信 平成25~29年 No.3244~3439 (全10冊)税務研究会 西本1296。ジャンクの理由を許容できる方におすすめ。[A12303920]図解と設例で理解する! 外国税額控除の仕組みと実務上の留意点。[A01566827]エッセンシャル財務会計(第2版) [単行本] 井上達男; 山地範明。お得なセットとなりますが一点一点細かなチェックは行っておりません。[A12290315]会計監査の実務と理論 改訂版。財務管理 上下巻 河野豊弘著 ダイヤモンド社発行。ご理解いただける方におすすめ。[A12292773]第7版 SPC&匿名組合の法律・会計税務と評価。E08-044 建設業会計概説 3級 建設業振興基金 書き込み有り。 ・ご不明点がございましたら、お問い合わせくださいませ。質疑応答式 官公庁会計事典 改訂10版2刷り。農業発展に向けた簿記の役割 : 農業者のモデル別分析と提言/戸田龍介 (編著)/中央経済社。ご了承願います。インボイス対応 プロアクティブ(グアム大学)BATIC(国際会計検定)DVD21枚セット。非営利法人会計監査六法(2024年版)/日本公認会計士協会(編者)。 |

| 商品について |

| 当ストア商品はすべて中古品です ・「未開封」「未使用品」などの記載があるものは新品ではなく、新古品です。税務会計学原理 中央大学学術図書56/富岡幸雄(著者)。[A01834051]情報社会の会計課題 [単行本] 山本 誠。すべて中古品となります。IFRS基準〈注釈付き〉 3分冊(2020) 2020年1月1日現在で公表されている規準/IFRS財団(編者),企業会計基準委員会(監訳)。[A11986754]アカウンティング入門―トヨタアカウンティングサービスに経理実務を学ぶ [単行本] トヨタアカウンティングサービス。ご理解の程よろしくお願いいたします。[A01495793]税務相談事例集〈平成25年版〉―各税目の視点から解説 幸宏,村上。h-005 ※4 すぐわかる簿記 著者 神納金之助 昭和34年12月4日 11版発行 経林書房 簿記 参考書 会計 管理 勘定口座 損益計算書 仕訳。美品の商品でも多少のスレや汚れが見られる場合もございます。[A11058713]体系原価計算問題詳説 [単行本] 中山 雅博。180629I06★ky 企業会計別冊 会社の決算と開示 昭和60-63年版 4冊セット 有価証券報告書の体系的分析 番場嘉一郎監修 英和監査法人編。 セット商品のバラ売りは行っておりません ・複数点セットの商品は梱包済みの状態で保管しているため、バラ売りのご対応はできかねます。[A12230196][第五次改訂 会社税務マニュアルシリーズ第4巻] 破産・再生・組織変更 (会社税務マニュアルシリーズ 第5次改訂 4) 井ノ上。会計史 「商業帳簿組立法(明治30年)」保田安政 博文館 B6 114822。 ディスク・テープ類の再生確認は行っておりません ・目視での状態確認のみです。会社財務カルテ2012DataBank東洋経済西本2120。[A11033829]原価計算論 佐藤 精一。ご理解の上でご入札をお願いいたします。B64-039 経理・監査・税務のポイント 実践コンピュータ会計 豊森照信箸 税務研究会出版局 カバーに破れ、線引き、書き込みあり。営業を強くする経理情報―営業マン+経理知識=利益×2 (1976年) 企業開発センター 清文社 小嶋 成夫。動作確認は行っておりません。[A11110204]会計人コース 2012年 12月号 [雑誌]。[A01961439]簿記論個別計算問題集〈2008年受験対策〉 (税理士試験受験対策シリーズ)。 |

| お取引(落札後のご対応)について |

| 落札後のご対応について ・落札日を含めた3日間以内に、「購入手続きする」のご入力をお願いいたします。[A12298707]旧法(親族/相続/戸籍)の基礎知識。減価償却の知識と実務 実際に役立つ税務知識と資産管理のすべて 耐用年数表 建物 航空機 機械 資本的支出 修繕費 リース 決算処理。 お支払期日について ・購入手続きから5日間となります。英語 初心者向け 会計学 ACCOUNTING FOR NON-ACCOUNT GRAHAM MOTT 洋書 財務会計 アカウンティング。完全比較 国際会計基準と日本基準 第3版 国際会計の実務/新日本有限責任監査法人【編】,河野明史,腰原茂弘,田邉朋子【編著】。 お支払方法について ・クレジットカード決済 ・PayPay残高払い ・銀行振込み(PayPay銀行・ゆうちょ銀行・三菱UFJ銀行・三井住友銀行) ※Yahoo!かんたん決済はストア出店のため行えません。★希少 監査小六法〈平成6年版〉 日本公認会計士協会【即決】。会社財務カルテ 2013 Data Bank 東洋経済 西本2116。 送料について ・送料は商品毎に頂戴しております。プロダクト管理会計―生産システムと会計の新しい枠組み 中央経済社 河田 信。[A01987577]減価償却の税務と耐用年数のすべて [単行本] 鈞一, 米山; 左, 坂元。 発送方法は当社指定のみ ・発送方法は当社指定となります。[A12095640]税理士のための法人税実務必携〈平成24年版〉。現代農業経済学全集 第15巻 明文書房 菊地 泰次。 入金確認後の発送期間 ・入金確認後から発送までは2日〜5日ほど、お時間をいただいております。企業経営の財務と会計 経営システム工学ライブラリー 5 朝倉書店 初版 蜂谷豊彦 中村博之。保険業の会計実務(業種別アカウンティング・シリーズII)3 (業種別アカウンティング・シリーズ 2-3) 中央経済社 有限責任あずさ監査法人。 |

| キャンセル・返品について |

| 弊社に原因のある際の返品 ・当方に原因のある際には全て当方費用負担で返品返金の対応をいたします。[A01507256]税理 臨時増刊号 解散精算実務完全マニュアル 2011年 03月号 [雑誌]。答練商法・II 学陽書房 池田政章 学陽書房 池田政章。 ※ジャンク品のキャンセル・返品は行っておりません。[A01987281]税務便覧〈平成13年度版〉。景気指数 : 1888-1940年。また、返送料と返金の振込手数料をお客様にご負担いただきますのでご了承ください。会計史 「簿記会計等雑稿 退職記念品」西川登 A5 125534 ベストセラーランキングですこの商品を見た人はこんな商品も見ています

近くの売り場の商品カスタマーレビューオススメ度 4.5点 現在、5355件のレビューが投稿されています。 |

| 岡本 浩一")

![[A01495793]税務相談事例集〈平成25年版〉―各税目の視点から解説 幸宏,村上](https://auctions.c.yimg.jp/images.auctions.yahoo.co.jp/image/dr000/auc0412/users/d4fab30473777a8019148ae00533fa27693af6d4/i-img352x500-1701812345ebvixf106673.jpg)

※商品を梱包済みの状態で倉庫に保管しているため、商品の内容・状態に関するお問い合わせにはお答えできません。

・営業時間外はご対応が遅れる場合がございます。

・新品は取り扱っておりません。

商品の状態は目視での確認です

・一点一点丁寧に検品を行っておりますが、見落としがある場合もございます。

完璧品をお求めの方はご入札をお控えください

・当ストアの商品は中古品です。完璧品をお求めの方はご入札をお控えください。

商品は写真のものがすべてです

・写真に写っていないもの(付属品など)は欠品しているものとお考え下さい。再生確認は行っておりません。

動作確認は行っておりません

・音響機器などは通電確認のみ行っております。ご理解の上でご入札をお願いいたします。

※期限内にお手続きいただけない場合はキャンセルさせていただきます。

※期限内にお支払いいただけない場合はキャンセルさせていただきます。

お支払方法について

・お支払いいただく金額は「落札金額+消費税+送料」となります。同梱発送の対応はできません。お客様からの指定は承っておりません。ご了承くださいませ。

商品の到着後1週間以内に弊社までご連絡の上、商品をご返送(着払い)くださいますようお願いいたします。

お客様の都合による返品

・お客様の理由により返品になる場合は、未開封・未使用であることを条件に対応させていただきます。